Your new post is loading...

|

Scooped by

abcTrader

|

La compraventa de vivienda por parte de extranjeros creció un 5,6% en el primer semestre hasta las 53.359 operaciones

La compraventa de vivienda libre por parte de extranjeros siguió creciendo en el primer semestre de 2018, con un incremento del 5,6% respecto al mismo periodo del año anterior, hasta las 53.359 operaciones, según los datos del Consejo General del Notariado, que indica que a pesar del nuevo incremento, se rompe la tendencia de dos dígitos de los últimos dos semestres. Las operaciones realizadas por compradores extranjeros representaron el 18,7% del total de las compraventas de vivienda realizadas en el semestre. Diferenciando por residencia, el 44% de las operaciones de compraventa de extranjeros fueron realizadas por extranjeros no residentes. Por primera vez desde el 2010, las compraventas de este segmento de extranjeros se redujeron a nivel interanual (-0,8%). Por su parte, los extranjeros residentes supusieron el 56% de las compraventas, que se incrementaron un 11,1% interanual, suponiendo una desaceleración en el crecimiento interanual, que en el primer semestre del pasado año se situó en el 20,2%. En contraposición al pasado año, no todas las CC.AA. registraron alzas en el número de transacciones de vivienda libre por parte de extranjeros y se ha registrado un alto nivel de disparidad entre ellas. Nueve autonomías registraron incrementos superiores a la media nacional (+5,6%), destacando por su fuerza Aragón (+30,9%), Extremadura (+27,4%), Murcia (+21,3%) y Castilla-La Mancha (+20,2%), todos por encima del 20%. Cuatro autonomías sin embargo, han registrado caídas: Baleares (-11,2%), Canarias (-10,6%), Cataluña (-5,35) y Cantabria (-4,6%). Por último, se registraron incrementos inferiores a la media nacional (5,6%) en las cuatro autonomías restantes: Castilla y León (5,5%), Madrid (5,4%), Asturias (5,4%) y Navarra (4,3%). LITORAL MEDITERRÁNEO Y ARCHIPIÉLAGOS En conjunto, de nuevo durante este primer semestre de 2018 las compraventas de extranjeros se concentraron en parte del litoral mediterráneo y los archipiélagos. En este sentido, las CC.AA. con mayor peso de las transacciones de vivienda libre realizadas por extranjeros fueron Canarias (39,4%), Comunidad Valenciana (35,6%), Baleares (34,1%) y Murcia (27,4%), que vuelven a posicionarse como las cuatro autonomías dónde la compraventa de vivienda por parte de extranjeros tiene más peso sobre el total, todas ellas superando la media nacional (18,7%). Supusieron un 10% o menos de las compraventas totales de extranjeros en la mayoría de regiones del centro peninsular y la Cornisa Cantábrica: Navarra (9,5%), Castilla-La Mancha (9,4%), País Vasco (5,2%), Castilla y León (5,0%) Asturias (4,5%), Cantabria (4,5%), Galicia (4,1%) y Extremadura (3,6%). Ligeramente inferiores a la media nacional se encuentran Andalucía (18,0%) y Cataluña (17,0%) y varios puntos por debajo se sitúan La Rioja (11,7%), Madrid (11,6%) y Aragón (11,2%). De su lado, el precio promedio por metro cuadrado de las operaciones realizadas por compradores extranjeros en el primer semestre de 2018, referidas a vivienda libre, se situó en 1.687 euros, lo que supone un ligero incremento del 0,9% interanual, muy por debajo de los aumentos registrados en el segundo semestre de 2017 (+5,7% interanual). BRITÁNICOS Y FRANCESES A LA CABEZA En la primera mitad de 2018 los compradores con mayor peso sobre el total de extranjeros fueron los británicos (14,3%), seguidos de los otros extranjeros de fuera de la UE (11,2%), franceses (7,9%), alemanes (7,8%) y rumanos (7,3%). El peso de los ciudadanos comunitarios (incluyendo todavía al Reino Unido) sobre el total de compraventas de extranjeros fue, en el primer semestre del año, el 66,7%, mientras que el 33,3% restante corresponde a compradores de fuera de la UE, entre los que destacaron los procedentes de Marruecos (6,9%), China (4,2%) y Rusia (3,2%). Las nacionalidades con mayores incrementos en compraventa de vivienda libre durante el primer semestre fueron Marruecos (+28,8%), Irlanda (+24,7%), Dinamarca (+18,2%), Rusia (+13,8%), otros compradores de fuera de la UE (+12,3%), otros compradores de la UE (+12,2%), Ecuador (+11%) y Rumanía (+10,9%), todos por encima de los dos dígitos

|

|

Scooped by

abcTrader

|

Banco Santander se sitúa como la mayor gestora de activos española y la 89º a nivel mundial

Banco Santander se ha posicionado como la única gestora española entre las 100 firmas de gestión de activos más grandes del mundo, según un informe elaborado por Willis Towers Watson y el Thinking Ahead Institute. En total, las firmas españolas presentes en el ranking gestionan un total de 664.093 millones de dólares (583.338 millones de euros) en activos, el 0,7% del total. De esta manera, la primera gestora española en el listado es Banco Santander, que cuenta con 218.961 millones de dólares (192.321 millones de euros) en activos bajo gestión y se sitúa en el puesto número 89. Por detrás del banco que preside Ana Botín se encuentra BBVA en el puesto 118, que gestiona 137.815 millones de dólares (121.047 millones de euros) en activos. Dentro de las gestoras de origen español, donde predominan los bancos comerciales, Caixabank se encuentra en tercera posición, mientras que a nivel global se sitúa en el puesto 130, con 116.160 millones de dólares (102.027 millones de euros) de activos bajo gestión. El informe de Willis Towers Watson y el Thinking Ahead Institute también señala que Banco Sabadell se encuentra en la posición 291, Ibercaja se encuentra en el puesto número 303, Kutxabank se posiciona en el puesto 318 y Bankia, en la posición 321. Por su parte, en el puesto 380 se sitúa Bankinter, en el 427 lo hace Renta4 y en la posición 436 se sitúa Mapfre. De su lado, Unicaja se encuentra en la posición 456 y Caser es la firma número 485. El ranking de las empresas españolas lo cierra Grupo March, con 9.341 millones de dólares (8.202 millones de euros) en activos gestionados. A nivel general, el informe precisó que las 500 principales gestoras de fondos a nivel mundial acumularon en 2017 un total de 93,8 billones de dólares (82,5 billones de euros) en activos bajo gestión, lo que equivale a un incremento del 15,6% con respecto al año anterior. Los cuatro primeros puestos del ranking están copados por las gestoras de fondos estadounidenses BlackRock, Vanguard Group, State Street Global y Fidelity Investments.

|

|

Scooped by

abcTrader

|

La Bolsa española negoció en Renta Variable 54.023 millones de euros en octubre, un 54,5% más que el mes anterior

La Bolsa española negoció en Renta Variable 54.023 millones de euros en octubre, un 54,5% más que el mes anterior. El número de negociaciones en el mes ha sido de 4,3 millones, un 45,2% más que en septiembre. El mercado de Derivados Financieros ha aumentado la negociación en Futuros sobre IBEX 35 y Futuros y Opciones sobre Mini IBEX un 27,7%, un 44,6% y un 19,2%, respectivamente, en comparación a lo negociado en el mes anterior. En el acumulado del año se registra un aumento del volumen negociado en los Futuros sobre IBEX 35 de un 3,6%. La posición abierta aumenta en Futuros sobre Acciones y Opciones sobre Acciones respecto al mes anterior en un 27,3% y un 9,3%, respectivamente. En Renta Fija, el volumen negociado en el mes de octubre creció un 106,6%, con relación al mismo periodo del pasado año, debido a la contratación de activos de deuda pública. El incremento correspondiente a los diez primeros meses del año se sitúa en el 46,5%. El importe de las nuevas emisiones incorporadas a negociación en el MARF alcanzó los 762 millones de euros, lo que representa un aumento del 65,5% respecto al mismo mes del año anterior. El volumen acumulado al término de los diez primeros meses del año fue de 5.168 millones de euros, con aumento del 50,1%. El volumen vivo en circulación en este mercado alcanza los 3.306 millones de euros (+40,7%).

|

|

Scooped by

abcTrader

|

Tarjetas: no deberías tener más de dos

Tener dos tarjetas, una de débito y otra de crédito, es lo más recomendable para darles un buen uso, controlarlas y evitar problemas como el endeudamiento Una, dos, tres, cuatro... ¿cuántas tarjetas tiene? ¿Y cuántas utiliza? Los expertos dicen que no conviene tener demasiadas, pero ¿cuál es el número necesario y recomendable? La mayoría de los especialistas señala dos (tres, a lo sumo) como la cifra idónea de tarjetas, incluyendo débito y crédito. Tal y como recogemos a continuación, con ellas será suficiente para realizar las compras que necesitemos y es una cantidad de "plásticos" asequible, que permite llevar el control de las tarjetas y mantener a raya nuestras finanzas, sin temor a endeudarnos. Dos tarjetas, mejor que tres Casi 54 millones de tarjetas de crédito circulan en nuestro país, según datos del Banco de España. Y entre débito y crédito sumamos 80 millones de tarjetas, todo un récord en 2018, pues constituyen el doble de las que había en 2010. Pero ¿De verdad necesitamos tantos "plásticos"? Parece que no, concluyen los expertos, quienes aseguran que tener demasiadas puede ser contraproducente para nuestros intereses económicos. ¿Hay un número exacto de tarjetas que no debamos superar? "Si hablamos de tarjetas de crédito, la realidad es que con una es más que suficiente", explica rotundo Luis Pita, CEO de Preahorro.com. De hecho, su mejor consejo es "dejar la tarjeta de crédito en casa y usar una tarjeta de débito para las compras del día a día". ¿Por qué? Las tarjetas de débito tienen buena parte de las ventajas de las tarjetas de crédito en cuanto a seguros para su empleo diario y "un beneficio extra: no prestan dinero, por lo que no podremos gastar lo que no tenemos". Otros expertos, como Sofía Macías, autora del libro 'Pequeño Cerdo Capitalista', son partidarios de alguna más. Macías, quien advierte de que "no se deben tener más que las que puedas controlar", indica que para ella "el máximo es tres". Lo señala también en este vídeo: Menos tarjetas, menos endeudamiento Disponer de más de una tarjeta supone un gasto para el usuario, pues pocas tienen en realidad un coste cero. Pero el verdadero problema de las tarjetas de crédito no es lo que pagamos por su mantenimiento ni emisión, sino que "tener más solo aumenta la posibilidad de gastar más y, lo que es peor, de usarlas mal", asegura Pita. ¿Hay de verdad más riesgo de endeudamiento al contar con más tarjetas? Sí. Las tarjetas de crédito son muy útiles "y pueden ser una gran herramienta si se emplean correctamente y se tiene claro cómo funcionan", explica el CEO de Preahorro.com. Una tarjeta de crédito permite comprar a plazo: adquirir hoy y pagar mañana o en cuotas con un mínimo mensual. A cambio, la entidad nos cobra una serie de intereses, si nos retrasamos en el pago o establecemos pagos mensuales fijos. Es peligrosa, pues "es una línea de crédito más que de otra forma estaría cerrada o que, por lo menos, tendríamos que hacer algo para activar", opina el experto. Y está convencido de que tener varias tarjetas es un riesgo adicional, porque "supone una tentación adicional para gastar más". - ¿Para qué sirve una tarjeta de crédito?

Sofía Macías insiste en la idea del peligro de tener muchas tarjetas. ¿Por qué? Podemos tomar este crédito "como una extensión de nuestros ingresos, cuando no lo es". Tener más tarjetas nos tienta a gastar de más. Asimismo, "cuantas más tarjetas tengamos, más difícil será llevar la cuenta de las compras realizadas y del dinero gastado", señala. Cómo utilizar bien las tarjetas En España falta educación financiera para saber sacar partido de las tarjetas de crédito, por un lado, y capacidad de control, por otro, según los expertos. Y es que no solo se trata de tener claro cómo funciona una tarjeta y cuándo debemos utilizarla. "También hay un factor psicológico que nos impulsa a consumir más, y que es necesario controlar", indica Pita. Este experto, además, brinda dos claves para emplear bien las tarjetas de crédito: - Asegurarse de que la tarjeta no está en modo revolving. Por defecto, la mayoría de las tarjetas se activan bajo esa modalidad de pagos fijos mensuales, que es la más cómoda para gastar más, pero la que más intereses hace pagar. Antes de usar la tarjeta por primera vez es imprescindible llamar para pedir que pasen la modalidad de pago a pago aplazado a mes vencido.

- Emplear la tarjeta de crédito para las grandes compras. El mayor beneficio de estas tarjetas son los seguros que incluyen. Si queremos contratar un viaje, mejor hacerlo con la tarjeta porque incluye un seguro de viaje propio. Lo mismo se aplica a las grandes compras, ya que añade garantías a los productos que adquiramos.

A ello hay que apuntar otro consejo importante: buscar tarjetas que no tengan coste de emisión ni mantenimiento. ¿Los descuentos en tiendas y otras ventajas? Están bien, pero no dejan de ser fórmulas para hacer que usemos la tarjeta más de lo que queremos y necesitamos, precisamente para aprovechar esas ofertas. ¿Viaja mucho? Quizás le convenga tener varias tarjetas Si la tarjeta se pierde, se la traga el cajero o nos la roban, siempre es un fastidio. Pero lo que en casa puede ser un mal día y haya que realizar un montón de trámites, en un país extranjero puede ser más grave. Por eso, si se viaja mucho, es de gran ayuda tener más de una tarjeta de crédito. Así, siempre se tendrá una disponible, un respaldo ante cualquier eventualidad.

|

|

Scooped by

abcTrader

|

Las cinco ideas de PIMCO para invertir en la fase avanzada del ciclo

Para Mihir P. Worah, director de inversiones de asignación de activos y rentabilidad real de PIMCO, hay signos de sobra que indican un cambio de escenario en el panorama económico global. Lo que está generando un complejo entorno de inversión. Los indicadores más obvios son la subida de tipos por parte de la Reserva Federal (Fed) y el aumento de la inflación en Estados Unidos, pero no son los únicos. “El orden comercial, que ha prevalecido a escala mundial durante décadas, se está viendo alterado. Varios indicadores económicos muestran indicios de recalentamiento, aun cuando la actual expansión estadounidense ha comenzado su décimo año. La volatilidad ha experimentado un repunte, puesto que algunos inversores descuentan un dramático desenlace, mientras que otros se muestran más optimistas, y esto, a su vez, está creando oportunidades de valor relativo”, explica P. Worah. En su opinión, aunque los indicadores de recisión todavía no están emitiendo una señal roja de alerta, tarde o temprano habrá un cambio de tendencia y supondrá un giro de las carteras hacia posiciones más defensivas. “Esto, aunado a unas expectativas de mayor volatilidad, dispersión del mercado y riesgos de inflación, sugiere que los inversores deberían apostar por un proceso meditado de construcción de la cartera y unas inversiones oportunistas”, matiza. Con este escenario, P. Worah propone cinco ideas de cartera para invertir en las fases avanzadas del ciclo: - Bonos con vencimientos más cortos. La gestora privilegia los bonos corporativos estadounidenses a corto plazo porque ofrecen actualmente unos rendimientos más atractivos (en comparación con años anteriores), gracias a las subidas de tipos de la Fed, acompañadas por unos diferenciales del Libor y de crédito más amplios. Debido a su vencimiento más corto, estos bonos no solo son menos sensibles al aumento de los tipos de interés, sino que además podrían exhibir un carácter más defensivo en caso de que se produzca una desaceleración o una recesión.

- Cesta de divisas de los mercados emergentes. P. Worah considera que los activos de los mercados emergentes (ME) han afrontando un tortuoso camino en 2018, pero consideramos que el rezago es desproporcionado dados los riesgos actuales. En concreto, identifica una prima de riesgo inexplicable asociada a las divisas de los mercados emergentes, lo que lleva a la gestora a defender una inversión diversificada y con un tamaño apropiado debería formar parte de cualquier asignación de activos a largo plazo.

- Oro. En su opinión, el oro ha mostrado una rentabilidad inferior con respecto a su media histórica probablemente porque, a corto plazo, las propiedades del oro como metal y como moneda están provocando su caída ante las tensiones comerciales y el fortalecimiento del dólar estadounidense, al imponerse sobre sus propiedades como reserva de valor a largo plazo. “Esto genera, a nuestro parecer, una oportunidad para incorporar en la cartera una cobertura frente a los episodios de aversión al riesgo a una valoración atractiva”, añade.

- Gran capitalización frente a pequeña capitalización. En consonancia con el tema de elevada calidad para despuntar en esta fase del ciclo económico, y habida cuenta de los interesantes puntos de entrada, la gestora sobrepondera los valores de gran capitalización con respecto a sus homólogos de pequeña capitalización.

- Primas de riesgo alternativas. El gestor considera que existe un vasto universo de estrategias en los mercados de renta fija y materias primas que pueden combinarse con valores de renta variable y divisas para construir carteras diversificadas que tengan como objetivo sacar partido de las ventajas de las primas de riesgo alternativas. “La incorporación de estrategias diversificadoras, pero líquidas, cobra importancia, ya que muchas estrategias que obtienen una prima de iliquidez, como invertir en private equity y venture capital, también presentan una beta elevada con respecto a los mercados de renta variable, lo que podría no resultar conveniente en la actual fase del ciclo económico”, matiza.

|

|

Scooped by

abcTrader

|

Turquía, Suecia, India o Indonesia: los países más atractivos para viajar teniendo en cuenta el factor divisa

Ebury, la institución financiera especializada en pagos internacionales e intercambio de divisas, destaca la oportunidad que representan destinos como Turquía, Suecia, India o Indonesia, convertidos este año en tendencia para el turismo español, como consecuencia de la fortaleza que ha experimentado en los últimos doce meses el euro frente a sus respectivas divisas. La lira turca vuelve a ser otro verano una de las divisas que forman parte de ese particular cuadro de monedas que presentan oportunidades para el viajero, y especialmente lo es tras la devaluación sufrida este mes de agosto, que alcanza un 75% (a día de hoy, la cotización de la lira turca se sitúa en 0,13879 euros) con respecto al mismo mes de 2017. Esta depreciación supone un ahorro importante para el visitante tanto en su estancia en el país como a la hora de realizar compras de productos autóctonos y pagarlas en euros. La India e Indonesia son dos de los destinos exóticos más elegidos por los españoles en los últimos años y ambos resultarán más económicos este verano. La rupia india ha perdido en los últimos doce meses más de un 7%, y en la actualidad cotiza a 0,01216 euros. Por otra parte, la rupia indonesia también se ha devaluado con respecto al mismo periodo de 2017, y lo ha hecho en otro 7%, cotizando actualmente a 0,0000584 euros. Si se pone el foco de mira en Europa, un país como Suecia, convertido este año como destino tendencia, representa una importante ventaja cambiaria para los turistas de la zona euro. La corona sueca cotiza un 12% más barata que hace justo un año, cuando lo hacía a 0,10519, mientras hoy lo hace a 0,09366 euros. Interesante puede resultar también Polonia, donde el zloty se encuentra casi un 0,5% más barato que hace un año. Entre los destinos “trending” al otro lado del Atlántico, destaca México, donde su divisa, el peso mexicano, se ha devaluado más de un 4% con respecto al euro en comparación con hace un año. En el otro plato de la balanza se encuentran los países cuyas monedas se han fortalecido respecto al euro en comparación con lo que he ocurría hace un año. Es el caso de Cuba, donde el peso se ha apreciado en algo más del 2%. En la misma dirección se ha movido el dólar estadounidense, que se ha repuntado un 2,5% respecto a la moneda común. Otros destinos tradicionales, como son Japón o Reino Unido, habrían perdido este año un relativo atractivo si se considera el factor de la divisa. En el caso de Japón, la cotización de yen es algo más de un 1% superior que en agosto de 2017. En cuanto a la libra, su valor en la actualidad es un 2% más alto que hace un año. Ebury asegura que tener en cuenta el valor de la divisa si viajamos a países fuera de la zona euro puede suponer un ahorro importante para el bolsillo. “Conocer el estado del mercado de divisas puede suponer una ventaja a la hora de planificar las vacaciones de verano y puede ser un factor decisivo a la hora de elegir un destino u otro, ya que esa decisión puede implicar el ahorro de mucho dinero”, asegura Duarte Líbano Monteiro, director general de Ebury para España y Portugal.

|

|

Scooped by

abcTrader

|

Los ‘millenial’ realizan el 80% de las transacciones con tarjeta

Los usuarios de entre 18 y 35 años, encuadrados en la generación ‘millenial’, realizan un 80% de sus transacciones con tarjeta y solo un 20% en efectivo, una proporción que se acrecienta en las grandes ciudades, donde el número medio de transacciones con tarjeta ha subido un 170% entre 2015 y 2018 para todas las franjas de edad, según el análisis de BBVA Data & Analytics y expertos de BBVA Research. Los ‘millenials’ realizan un 44% menos de retiradas de efectivo que la media de la población española, mientras que los mayores de 60 años retiran un 33,2% más de dinero en cajeros que el resto de usuarios. Además, los datos de BBVA Research reflejan que la preferencia de los jóvenes por la tarjeta es más acusada en grandes poblaciones, donde un 83,7% de las transacciones son con tarjeta, frente al 16,3% de retiradas de efectivo. En los últimos tres años, el porcentaje de retiradas de efectivo ha caído en 7,2 puntos en las grandes ciudades para este grupo de edad. En este periodo, el uso de tarjeta se ha incrementado en un 170% en las grandes ciudades, un 92% en las medianas y un 47% en las pequeñas. Por geografías, las transacciones han aumentado más en Madrid (+103%) y Barcelona (+136%), mientras que el gasto con tarjeta en relación con el valor de las retiradas en efectivo es superior en Vizcaya (81%), Madrid (73,1%) y Barcelona (71%). En el lado contrario, los pagos con tarjeta solo representan el 40,5% del gasto total de las transacciones en Asturias, el 40,8% en Jaén y el 45,6% en Melilla. Al aumentar su frecuencia, el pago con tarjeta se ha convertido en un gesto cada vez más cotidiano y utilizado para operaciones de menor importe, pues el valor medio de estos pagos en las grandes ciudades ha bajado desde los 75,9 euros de media en mayo de 2015 a los 64,3 euros el mismo mes de 2018. Además, el pago ‘contactless’ ha experimentado un fuerte crecimiento, al pasar de suponer el 5,7% de los pagos en 2015 al 49,5% en 2018. En cuanto al uso que se le da a este medio de pago, las cinco categorías principales son alimentación, moda, bares y restaurantes, transporte e hipermercados y centros comerciales, que varían en función de las ciudades y los comercios habitualmente disponibles en los distintos tipos de urbe. Así, la moda es una de las más destacadas en las grandes ciudades (9,6%), pero no aparece en las pequeñas, donde se dan sobre todo pagos en alimentación y transporte.

|

|

Scooped by

abcTrader

|

Cómo ahorrar dinero con la amortización anticipada de un préstamo

Si recibimos algún ingreso de manera inesperada, amortizar un préstamo con antelación es una buena opción En las entrevistas a los ganadores de la lotería, es muy común oírles que utilizarán el dinero que han ganado para "tapar agujeros". Aunque suene a tópico, esta decisión se puede considerar como una estrategia financiera de lo más inteligente. Dedicar el dinero de un ingreso inesperadamente alto, como un premio o una herencia, o el de la paga doble por Navidad o verano para saldar deudas vigentes puede hacernos ahorrar mucho dinero. Este procedimiento, del que explicamos cómo se puede llevar a cabo, se denomina amortización anticipada de un préstamo, ya sea el de un crédito al consumo, el préstamo del coche o la financiación de un aparato dental. Cuando percibimos un dinero extra con el que no contábamos, pensamos en dos opciones: darnos un capricho o ahorrarlo. Sin embargo, si dedicamos este ingreso inesperado a amortizar cualquier tipo de préstamo que tengamos vigente, podremos ahorrar también a largo plazo. Llevar a cabo esta operación puede suponer acortar el plazo del préstamo. Al hacerlo, los intereses se generarán durante menos tiempo, lo que lo abaratará de modo considerable. ¿Amortización total o parcial? Es importante saber que el proceso de amortización tiene dos variables. La primera se denomina amortización parcial y conlleva ingresar al prestamista una parte del capital que aún debemos; de este modo podremos elegir entre acortar el plazo o reducir la cuota que pagamos cada mes para hacerla más asequible. Lo más recomendable en cuanto al ahorro es que nos decantemos por la primera opción, pues en realidad abaratará el préstamo. No obstante, reducir la cuota y mantener el plazo, aunque suponga un ahorro menor, también puede ser una alternativa recomendable si nos cuesta llegar a fin de mes. La otra posibilidad es devolver todo el dinero que aún debemos al prestamista. Este proceso se llama amortización total o cancelación anticipada del préstamo. Con ella nos ahorraremos todos los intereses que se generarían durante el plazo que restase. Además, hay que tener en cuenta que los intereses se producen sobre el capital que queda de amortizar, por lo que cuanto antes hagamos esta operación, más dinero ahorraremos. ¿Y el banco lo permite aun perdiendo dinero? El hecho de dejar de pagarle intereses al prestamista, ya sea un banco o un establecimiento financiero de crédito (EFC), ¿no les repercute de forma negativa? En cierto modo, sí. Pero para compensar esta pérdida de intereses, muchas entidades, en especial las bancarias, imponen una comisión por realizar esta amortización. Este sobrecoste tiene unos límites fijados por ley, por los que nunca podrá superar el 1 % del capital pendiente, si nos queda más de un año de contrato, ni el 0,5 %, si restan menos de doce meses para el vencimiento del plazo. De esta manera, perciben una compensación (menor que la que habrían recibido en forma de intereses), pero con un riesgo de impago nulo. ¿Es siempre rentable esta amortización? ¿Incluso con las comisiones? El proceso de amortización anticipada del préstamo siempre es rentable. Solo hay una excepción: los préstamos al 0 % TAE, es decir, los que no conllevan intereses ni comisiones de ningún tipo, como los préstamos entre familiares en los que se decida que sea a cero interés y algunos preconcedidos y créditos al consumo. El único beneficio de amortizar de forma anticipada estos préstamos sin intereses será la sensación de libertad que da saber que nuestras deudas han desaparecido. Si aún no tenemos claro a cuánto ahorro de intereses nos estamos refiriendo, pongámoslo en cifras con un ejemplo. Supongamos que tenemos un préstamo para una reforma vigente del que nos quedan 15.000 euros por abonar en un plazo de tres años y con un interés del 7 % TIN. Mientras que pagándolo con normalidad acabaríamos abonando 16.673 euros, con una cancelación anticipada nos ahorraríamos esos 1.673 euros. ¿Y si tiene una comisión por cancelación anticipada? En ese caso tendríamos que pagar un máximo del 1 % del capital restante, puesto que queda más de un año para el vencimiento. Esto supone una comisión de 150 euros, así que el ahorro en intereses seguiría siendo de 1.523 euros. Y eso son más de 507 euros cada año. Imaginemos los viajes y caprichos que podríamos darnos con estos ahorros.

|

|

Scooped by

abcTrader

|

El patrimonio neto mundial se ha reducido en 9,6 billones desde el inicio de la crisis

El patrimonio neto mundial, medido como el resultado de restar el valor de los pasivos del de los activos, se redujo entre 2007 y 2016 en 11 billones de dólares (9,611 millones de euros), según se desprende de la edición de octubre del informe 'Monitor fiscal 2018', elaborado por el Fondo Monetario Internacional (FMI). El organismo presidido por Christine Lagarde, que ha hecho el cálculo en base a los datos de los 17 países que cuentan con datos completos de los balances del sector público, ha señalado que existe una "amplia dispersión" entre los países. Así, el patrimonio neto de Reino Unido se ha deteriorado en un valor similar al 49% de su PIB en la última década, mientras que en Noruega se ha incrementando en una cifra similar al 167% del PIB. "Aunque los déficits fiscales en las economías avanzadas más afectadas por la crisis han regresado en gran medida a niveles moderados, el deterioro en el patrimonio neto causado por la crisis aún debe ser abordado", ha explicado el FMI. En concreto, la institución financiera ha asegurado que los motivos de esta caída en el total del patrimonio de los Estados se puede achacar a la acumulación de deuda, la caída en la inversión pública y los cambios de valoración. Así, gran parte los de movimientos contabilizados en los balances del sector público de las economías avanzadas son el resultado de las "grandes operaciones financieras de rescate", que finalizaron con la incorporación de bancos privados a las cuentas públicas. Estos rescates provocaron la "mayoría de los movimientos en la deuda neta" de los países, a medida que los gobiernos pidieron prestado para "inyectar fondos a los bancos".

|

|

Scooped by

abcTrader

|

España recibirá entre 7 y 10 millones de inmigrantes en los próximos 30 años

La población española aumentará entre 4 y 13 millones de personas en los próximos 30 años para situarse entre los 51 y los 60 millones en el año 2050, con una probabilidad del 60%, según las estimaciones de la Autoridad Independiente de Responsabilidad Fiscal (AIReF), que calculan que llegarán a España entre 7 y 10 millones de inmigrantes en ese periodo. Así lo pone de manifiesto la organización en el documento especial 'Previsiones Demográficas: Una visión integrada', publicado este jueves y que incorpora sus propias previsiones demográficas, con un resultado bastante diferencial respecto a las proyecciones del Instituto Nacional de Estadística (INE) y de la Oficina Europea de Estadística (Eurostat). AIReF indica en su investigación que, para 2050, la previsión de Eurostat se sitúa en 49 millones de personas y la del INE en 44 millones. "El grueso de la discrepancia se encuentra en la población en edad de trabajar, que proporciona el límite natural al crecimiento del factor trabajo en cualquier economía", apunta. De este modo, la AIReF estima que en 2050 la población entre 16 y 66 años se sitúe en un nivel similar al actual, mientras que el INE y Eurostat prevén una contracción de 7 y 5 millones de personas respectivamente, que conduciría a la "japonización" de la economía española "entendida como una aceptación pasiva del desafío demográfico, donde no tiene cabida ni la entrada de inmigrantes ni políticas de activación de la fecundidad".

|

|

Scooped by

abcTrader

|

Si le presto dinero a un familiar, ¿qué interés debería cobrarle?

No es obligatorio cobrar ningún tipo de interés cuando se deja dinero a un amigo o familiar, aunque puede hacerse Todos hemos prestado dinero a un familiar o a un amigo en algún momento de nuestra vida. Pero no es lo mismo adeudar un par de euros por el vermú del domingo, que prestarle a alguien varios miles para comprar un coche, satisfacer una deuda o pagar la hipoteca. El segundo escenario es, por supuesto, más delicado. Si en algún momento nos hemos visto inmersos en un préstamo entre particulares, es probable que nos haya asaltado esta duda: ¿qué interés debería cobrarle al prestatario? En las siguientes líneas lo aclaramos. No es obligatorio cobrar intereses a un familiar por el préstamo Antes de responder a la duda que planteamos en este artículo, es probable que muchos se pregunten si cualquier persona puede conceder préstamos o esta labor está reservada a las entidades de crédito. El Banco de España lo aclara: "La concesión de préstamos no es una actividad reservada y, por tanto, puede ser ejercida libremente". Una vez resuelta la duda, abordamos la cuestión que nos ocupa: ¿qué interés debería cobrar si le presto dinero a un amigo o un familiar? La respuesta dependerá de cada uno. Partamos de la base de que si firmamos un préstamo entre particulares, nadie nos obliga a pactar el pago de intereses; es decir, podemos ceder el capital a un tercero con el objetivo de que nos lo devuelva sin recibir ninguna contraprestación. En tal caso, estaríamos firmando un préstamo al 0 %, algo totalmente viable. ¿Debería fijar unos intereses al préstamo de un familiar o amigo? Pero cuando concedemos un préstamo corremos un riesgo, al igual que lo hacen los bancos cuando nos dejan dinero; por ello, podemos considerar que merecemos una contraprestación económica. Además, prestar dinero y recibir la misma cantidad al cabo de un tiempo implica perder poder adquisitivo, si la inflación ha aumentado, ya que los 1.000 euros que hemos prestado hoy no tendrán el mismo valor dentro de un año, al haber subido la inflación. Una solución, si no queremos ganar dinero con el préstamo, pero tampoco perderlo, es referenciar el préstamo a la inflación. De esta manera, nos aseguraremos de que, como mínimo, el valor del montante que hemos dejado será el mismo antes y después de la operación, ya que si se aplica un interés del 0 % o se cobra menos que la evolución del IPC (índice de precios al consumidor), se estará perdiendo poder adquisitivo. Otra opción es sumar un diferencial al valor del IPC. Ese diferencial es la ganancia que recibiremos por prestar nuestro dinero. Un ejemplo. Si en agosto de 2016 hubiésemos dejado 1.000 euros y nos los hubiesen devuelto en agosto de 2018, para no haber perdido dinero con la operación nos tendrían que haber reembolsado 1.038 euros, atendiendo a una tasa de variación del IPC del 3,8 %, según la calculadora de rentas actualizadas con el IPC del Instituto Nacional de Estadística (INE). Si a la tasa anterior le hubiésemos añadido un diferencial del 2 %, los intereses cobrados hubiesen sido de 58 euros, de los cuales 20 se hubiesen correspondido con los beneficios de la operación. En cualquier caso, el prestatario puede fijar los intereses que considere oportunos, siempre y cuando estos no sean desproporcionados y, por tanto, entren en conflicto con la ley de usura, que considera "nulo todo contrato de préstamo en que se estipule un interés notablemente superior al normal del dinero". Aun así, la normativa no fija un porcentaje concreto a partir del cual se pueda hablar de usura. Préstamo familiar: es importante dejarlo todo por escrito Si se firma un préstamo entre familiares, es importante documentar todas las condiciones y firmar un contrato. Por tres razones: - Evitaremos que Hacienda considere que el préstamo es, en realidad, una donación encubierta.

- Podremos establecer los intereses que cobraremos por el préstamo, ya que, en caso de no fijar ningún tanto por ciento, la Agencia Tributaria considerará que recibiremos una contraprestación igual al tipo de interés legal del dinero.

- Tendremos la posibilidad de reclamar la deuda judicialmente.

Redactar el contrato de un préstamo entre particulares es sencillo. Bastará con indicar la fecha y el lugar de firma del contrato, los datos personales de las partes implicadas (prestamista y prestatario), el importe dejado, el plazo de devolución, los intereses del crédito y la liquidación de las cuotas (mensual, trimestral, anualmente, a vencimiento...). Se debe registrar el contrato Una vez firmado el contrato privado entre el prestamista y el prestatario, se tiene que registrar y liquidar el impuesto sobre transmisiones patrimoniales y actos jurídicos documentados (ITP) en la oficina liquidadora mediante la presentación del formulario 600. No obstante, siempre que el crédito se firme entre personas físicas, como puedan ser un padre y un hijo o dos amigos, no se tendrán que pagar impuestos. Y es que los préstamos entre particulares están sujetos pero exentos de tributación. Será el prestatario el que deba liquidar el impuesto en cuestión en un plazo máximo de un mes. Hacienda, al acecho Si decidimos cobrar intereses al prestatario, debemos saber que los rendimientos derivados de los préstamos entre particulares computan como rendimientos del capital mobiliario y se tendrá que pagar el IRPF correspondiente.

|

|

Scooped by

abcTrader

|

Japón sufre otro robo de criptomonedas, por valor de 51 millones de euros

La firma japonesa de criptomonedas Tech Bureau Corp ha informado que ha sufrido un robo de unos 51 millones de euros en divisas digitales, lo que resalta la vulnerabilidad de la industria pese a los recientes esfuerzos de las autoridades para hacerla más segura. Tech Bureau ha dicho que su plataforma Zaif fue hackeada durante un período de dos horas el 14 de septiembre. Detectó problemas en el servidor el 17 de septiembre y confirmó el ataque al día siguiente.

|

|

Scooped by

abcTrader

|

¿Cuál es el posicionamiento adecuado con vistas a posibles turbulencias hasta el final de 2018?

Desde que empezó́ 2018, los inversores han estado observando de cerca las consecuencias de los cambios de la política de los bancos centrales. La Reserva Federal y el Banco Central Europeo son los protagonistas. El grupo de Asignación de Activos de Fidelity aprecia en su análisis un margen limitado de sorpresas por parte de los bancos centrales de los mercados desarrollados en el resto del año, pero las perspectivas de la economía global plantean dos cuestiones clave que inciden en la opinión del equipo de expertos de la gestora sobre las clases de activos: ¿A dónde se dirige el crecimiento estadounidense? La primera pregunta se refiere a la dirección del crecimiento estadounidense. Después de varios años de liderazgo y en un momento en el que el país consigue su octavo trimestre consecutivo de crecimiento del PIB (la serie de crecimiento interanual positivo más larga desde 1947), cabe preguntarse cuánto tiempo más durará esa fortaleza. En general, los expertos de Fidelity creen que el ritmo del crecimiento probablemente se ralentizará en lo que queda de 2018, pero el impulso de la política fiscal debería seguir dando respaldo hasta 2019. “Están reapareciendo presiones salariales y de costes, aunque los datos aún no han entrado en terreno peligroso. En este contexto, aunque todavía no hemos visto señales reales de recesión, el equipo se mantiene atento a las circunstancias; la relación entre la curva de tipos y el crecimiento del PIB, por ejemplo, es una de las áreas sensibles”, explican en su informe mensual de asignación de activos. ¿Hasta qué punto debería preocuparnos China? La segunda pregunta gira en torno al panorama de crecimiento de China, cuya desaceleración estructural a largo plazo continúa en marcha. Este mes, los miembros del grupo de Asignación de Activos volvieron a hablar de varios motivos de inquietud amortiguados por una serie de datos que siguen siendo relativamente saludables. “Es obvio que la inversión, especialmente en infraestructuras, está siendo muy débil, igual que la construcción inmobiliaria. Las ventas minoristas se han desplomado, y el hecho de que las cifras de PIB del segundo trimestre se vieran apoyadas por un “consumo” significativo sugiere que el crecimiento podría ser bastante más bajo que la cifra oficial. Unas señales más débiles, como las llamadas reiteradas en una declaración reciente del Politburó a la “estabilización” en seis áreas (que van del empleo a la inversión), hacen aumentar la impresión de que el crecimiento chino tiene verdaderos problemas”, explican. Pero esos indicios negativos, añaden, se han equilibrado con unos PMI que siguen estables, un IPP de fabricación saludable y la fortaleza de los precios de la vivienda. Incluso en un contexto de posibles guerras comerciales, las importaciones se han mantenido relativamente fuertes en general y hay escasas evidencias de un deterioro repentino del crecimiento en términos amplios. En este entorno, Fidelity cree que el panorama macroeconómico de China es mixto, aunque su dirección sin duda ha sido bajista. Posicionamiento para el final del año En general, el grupo de Asignación de Activos de la gestora internacional se ha ido volviendo más precavido sobre las perspectivas de los mercados en los últimos meses. Aunque la perspectiva amplia del grupo sobre la renta variable, la renta fija y el efectivo no ha cambiado, los gestores de fondos están centrados en aumentar el carácter defensivo de las estrategias de inversión en un intento de aprovechar oportunidades surgidas de dislocaciones a corto plazo, pero manteniendo la cautela en general. “Es relativamente habitual que los mercados experimenten un periodo de volatilidad pronunciada a finales del verano. Aunque esa situación no se ha observado en la primera quincena de agosto, apreciamos una serie de catalizadores potenciales que podrían generar problemas en un contexto de escasa liquidez estival. Desde la crisis que se ha desplegado en Turquía (y el riesgo de contagio asociado para las economías emergentes y otros mercados) hasta las turbulencias políticas persistentes en casi todas las regiones geográficas, creemos que tiene sentido posicionarnos defensivamente sin dejar de aprovechar las oportunidades a corto plazo que podrían surgir en los próximos meses”.

|

|

Scooped by

abcTrader

|

Novedades planes de pensiones tras su última reforma

La posibilidad de rescatar las aportaciones a los 10 años de suscribir un plan de pensiones y el abaratamiento de las comisiones de gestión hacen más atractivo este producto, que gana liquidez. A los 10 años de abrir el plan de pensiones se podrán rescatar las aportaciones realizadas, sin necesidad de un supuesto excepcional (desempleo de larga duración o de enfermedad grave) o una contingencia de las previstas en la ley (jubilación, incapacidad, fallecimiento y dependencia). Es una de las medidas más innovadoras incluida en la reforma de los planes de pensiones. Junto a otras, como abaratar las comisiones de gestión, el nuevo reglamento pretende aumentar su liquidez y hacerlos más atractivos entre los ahorradores más jóvenes. Planes de pensiones: cambios necesarios... ¿y positivos? Los planes de pensiones son un producto que durante años gozó de mucho éxito en nuestro país, pero que "estaba perdiendo importancia en el mercado del ahorro", explica Nacho Mayoral Álvarez, economista, asesor fiscal y auditor de CYME Asesores. Aunque a cierre de 2017 casi 10 millones de personas tenían contratado uno, según datos de INVERCO (Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones), iban perdiendo fuelle y, por ello, hace unos meses se modificó el Reglamento de Planes y Fondos de Pensiones para hacerlos más atractivos. Así, este producto ganará nuevos suscriptores, a pesar de que ha perdido gran parte de sus señas de identidad, ya que estaba pensado para rescatar al jubilarse, "una manera de canalizar el ahorro en el largo plazo y con cierta seguridad", dice Mayoral. ¿Cuáles son los cambios? ¿Son positivos o pueden generar problemas? Los que apuntan a abaratamiento y liquidez "son positivos", en opinión de Mayoral. El más destacado es la posibilidad de que los partícipes de los planes de pensiones del sistema individual y asociado podrán disponer de forma anticipada del importe de sus derechos consolidados correspondientes a aportaciones realizadas con al menos 10 años de antigüedad, "con lo que aumenta bastante su liquidez", indica el asesor fiscal. Respecto a quienes tengan planes de pensiones del sistema de empleo, podrán disponer de los derechos consolidados correspondientes a las aportaciones y contribuciones empresariales realizadas con al menos 10 años de antigüedad, si así lo permite el compromiso y lo prevén las especificaciones del plan y con las condiciones que se establezcan. ¿Puede suponer un problema? Según Nacho Mayoral, podría suceder que "llegado el 1 de enero de 2025 los partícipes, de forma masiva, decidieran hacer efectivos los derechos consolidados" de los asegurados o mutualistas existentes a 31 de diciembre de 2015. - Cuánto nos cuesta cambiar de planes de pensiones

Otro cambio es que se abaratan las comisiones de gestión en los fondos con criterios inversores más prudentes y orientados a la preservación del capital. "Al abaratar los gastos de gestión aumenta la rentabilidad de los planes de pensiones", señala el experto. También se han introducido modificaciones en relación con los criterios de cálculo del valor liquidativo de las participaciones en las especificaciones de los planes y fondos de pensiones. Además, en los procedimientos de movilización de derechos entre planes (introducido por la Ley 26/2014, de 27 de noviembre), la entidad gestora de origen tendrá que informar a la de destino sobre la cuantía de cada una de las aportaciones de las que derivan los derechos objeto de traspaso y de las fechas en que se hicieron efectivas. La fiscalidad actual de los planes de pensiones Una de las cuestiones más importantes de un producto bancario es conocer cómo tributa. Las prestaciones percibidas tributan en su integridad; las cantidades que excedan de las aportaciones realizadas tributarán como rendimiento del trabajo en el ejercicio económico que se perciban. Respecto a la reducción fiscal, "tiene límites", apunta el experto. Como límite máximo conjunto se aplicará la menor de las cantidades siguientes: - a) El 30 % de la suma de los rendimientos netos del trabajo y de actividades económicas percibidos individualmente en el ejercicio.

- b) 8.000 euros anuales.

Además, hay un límite adicional al anterior de 5.000 euros anuales para las primas a seguros colectivos de dependencia satisfechas por la empresa. Contratar un plan de pensiones, ¿sí o no? Teniendo en cuenta estas características, ¿es buena idea contratar un plan de pensiones? "Depende", indica Nacho Mayoral. ¿De qué? De varios factores como el perfil ahorrador de cada persona, la edad y los planes que tenga una vez que se jubile. Necesitaremos hacernos una idea de los gastos que tendremos y de cuánto dinero será preciso ahorrar para afrontarlos. Además, al estudiar si nos interesa contratar un plan de pensiones o no, hay que tener en cuenta la inflación, puesto que es un producto a largo plazo, con lo que la pérdida de poder adquisitivo por el paso del tiempo es una variable importante. - ¿Contrato plan de pensiones si falta poco para jubilación?

En realidad, como señala el experto de CYME Asesores, la rentabilidad real que se obtiene con un plan de pensiones "no es atractiva". Eso sí, conseguiremos tener un dinero inmovilizado que recuperar en el momento en que más se necesitará. ¿Puede retirar todo el mundo los fondos de su plan de pensiones? La reforma puede crear confusión entre los suscriptores de un plan de pensiones. No podemos acudir a un banco a rescatar ya nuestro dinero, "aunque hiciésemos las aportaciones hace más de 10 años", explica Nacho Mayoral Álvarez, economista, asesor fiscal y auditor de CYME Asesores. En realidad, los partícipes no podrán hasta el 1 de enero de 2025 rescatar su plan de pensiones. A partir de esa fecha, una vez que pasen 10 años desde la aportación, se podrá disponer de los derechos consolidados sin necesidad de que se dé un supuesto excepcional o contingencia.

|

|

Scooped by

abcTrader

|

Inversión en renta fija: cuatro formas de sortear las subidas de tipos

Si bien grandes segmentos de los mercados mundiales de bonos siguen arrojando rentabilidades muy bajas o incluso negativas, parece que el prolongado periodo de política monetaria expansiva ha llegado a su fin, con el ciclo de subidas de tipos ya bastante avanzado en el caso de EE.UU. En este entorno, puede resultar difícil generar rentabilidad en renta fija. Desde febrero, los mercados de bonos han vivido un periodo turbulento con bruscos repuntes del riesgo que han provocado pérdidas entre los inversores más expuestos y han dejado muy pocos segmentos en los que ganar dinero. No obstante, incluso en mercados turbulentos, los inversores en renta fija que deseen obtener rentabilidades absolutas en términos globales pueden intentar varias cosas: - Moverse con la curva de tipos. Cuando aumentan los tipos de efectivo, invertir en activos con cupones variables puede ayudar a los inversores a capear las subidas. Hablamos, por ejemplo, de los bonos a tipo de interés variable.

- Aprovechar la inflación. El aumento de la inflación es uno de los motivos que suelen justificar las subidas de tipos. Por eso, invertir en bonos cuyos cupones están referenciados a la inflación –como los títulos del tesoro estadounidense protegidos contra la inflación (TIPS) o los gilts británicos ligados a la inflación– en el momento adecuado puede contribuir a la rentabilidad.

- Ser muy selectivos en crédito. Cuando la economía crece y los bancos centrales responden con aumentos de tipos, los inversores deberían ser muy selectivos con sus títulos de crédito. Inevitablemente, las empresas más expuestas a costes de empréstito más altos se resentirán mientras que es probable que aquellas con modelos de negocio más robustos que se vean respaldadas por ciertas temáticas registren un mejor comportamiento. Por ejemplo, el aumento del gasto público en infraestructuras probablemente beneficiará a las empresas del sector de la construcción.

- Explotar las divergencias. Se ha hablado mucho de las subidas de tipos en EE.UU. pero hay otros países en la misma situación, lo que significa que, ya solo en términos de tipos de interés, existen divergencias geográficas entre los distintos mercados de bonos y sus correspondientes divisas. Un inversor puede explotar estas divergencias invirtiendo en mercados con tipos de interés bajos o estables y poniéndose corto en aquellos en los que los tipos de interés estén aumentado. Por ejemplo, poniéndose largo en bonos del gobierno australiano y corto en treasuries estadounidenses.

|

|

Scooped by

abcTrader

|

La Reserva Federal se topa con el dilema de la fortaleza del dólar

Sería un eufemismo decir que la administración Trump ha presentado desafíos para la Reserva Federal. Ahora que la brecha de producción negativa que siguió a la crisis financiera está cerrada y la economía estadounidense se acerca al pleno empleo, el gobierno y un Congreso controlado por los republicanos han seguido adelante con los estímulos fiscales que típicamente se ve como respuesta a las recesiones. El Comité Federal de Mercado Abierto (FOMC) respondió acomodando en gran medida el estímulo fiscal, permitiendo un crecimiento del PIB por encima de la tendencia y una tasa de desempleo que probablemente permanecerá por debajo de la mayoría de las estimaciones de su nivel de tendencia durante muchos años. Esto deja a la Fed con un desafío significativo en el medio plazo: cómo enfriar el mercado laboral gradualmente sin generar una excesiva inflación o, por el contrario, arrojar la economía a una recesión. El estímulo fiscal no es, sin embargo, el único desafío que plantea la administración. Un segundo es la posible interferencia política en el marco de la política monetaria. A pesar de que el FOMC cambió su proyección de la velocidad de la subida de tipos solo modestamente en respuesta al estímulo fiscal, el presidente Trump ha expresado en varias ocasiones su descontento con el ajuste de la política monetaria. Mi caso base sigue siendo que el FOMC continuará estableciendo lo que cree que es una política apropiada sin tener en cuenta las presiones o críticas de la administración. Los miembros del comité jugarán el juego a largo plazo: las administraciones van y vienen y la mejor manera para que el FOMC evite que el Congreso se entrometa en su independencia es distanciarse de la presión de la Casa Blanca y de la posible amenaza de la intervención monetaria. Aún así, no es impensable que la administración intente contrarrestar cualquier ajuste en las condiciones financieras a través de la única herramienta monetaria a su disposición, a saber, la intervención cambiaria. El presidente Trump ya ha mostrado frustración con lo que considera una manipulación de la moneda por parte de otras economías importantes y con un dólar más fuerte que considera perjudica las exportaciones. Si el dólar continúa fortaleciéndose, la Casa Blanca podría considerar la intervención de divisas para compensar o incluso revertir el impacto de los aumentos de las tasas de interés en la moneda. Nada de esto augura buenas opciones al FOMC. Históricamente, la Reserva Federal no solo implementa intervenciones en nombre del Tesoro (usando fondos del Fondo de Estabilización de Cambios del Tesoro), sino que acompaña al Tesoro en la intervención usando sus propios fondos (específicamente, la Reserva Federal participaría en una intervención para debilitar el dólar creando reservas). Con toda probabilidad, la Fed continuaría con esta práctica de larga data. No hacerlo sería señal de desacuerdo con la política cambiaria y arriesgar una brecha importante con el Departamento del Tesoro, y también reduciría en gran medida la efectividad de la intervención. Esto se debe a que el Fondo de Estabilización de Cambios, con menos de 100.000 millones de dólares, es lamentablemente inadecuado por sí solo para cualquier tipo de intervención sostenida. La efectividad de la intervención también se vería reducida en sus efectos de señalización y potencia por el hecho de que no estaría coordinada: ningún otro banco central importante participaría junto con el Tesoro y la Reserva Federal para debilitar el dólar a menos que hubiera evidencia sustancial de que el valor de cambio del dólar se había movido significativamente fuera de línea con los fundamentos o que las condiciones comerciales en los mercados cambiarios se habían vuelto desordenadas. Por estas razones, la Reserva Federal intervendrá junto con el Tesoro para garantizar que la implementación de la política cambiaria mantenga su credibilidad a largo plazo, al tiempo que intenta en su diálogo con el Departamento del Tesoro limitar el tamaño y la duración de la intervención. Aún así, sería un desafío para el FOMC evitar cualquier señal de desacuerdo sobre una intervención emprendida por indicación de la administración. Esto se debe a que una intervención para debilitar al dólar representa una relajación de la política monetaria en un momento en que la política se está ajustando. Si el Comité cree que la política debe ajustarse gradualmente a lo largo del tiempo, en teoría debería responder a su propia intervención con incrementos adicionales en las tasas de interés. Sin embargo, esta respuesta solo colocaría las contradicciones de la intervención durante un ciclo de ajuste directamente sobre los hombros del FOMC. Como resultado, el comité probablemente se apegará a su trayectoria proyectada de aumentos graduales de las tasas de interés. Incluso esta respuesta más acomodaticia a la intervención podría aumentar las tensiones con la administración, ya que aún distanciaría a la Fed de las preferencias de la Casa. Nuevamente, hay pocas opciones buenas para el banco central si el Departamento del Tesoro va por el camino de la intervención. Otra posibilidad sería que el FOMC se detuviera en su ciclo de ajustes para reducir la probabilidad de que el Tesoro impulse una intervención que el comité considera como un error de política. Esto, sin embargo, parece altamente improbable a menos que haya señales claras de que la fortaleza del dólar socavará persistentemente la capacidad del FOMC de mantener una inflación del 2%. En el análisis final, el FOMC preferiría seguir una política ineficaz (intervención) en nombre del Tesoro en lugar de desviarse de su propio camino de los tipos de interés. Esto se debe a que detenerse en el ciclo de ajuste en respuesta a las preocupaciones de la administración sobre la fortaleza del dólar representaría una subordinación de la política monetaria a consideraciones políticas, con ramificaciones potenciales para las tasas de interés a largo plazo y las expectativas de inflación.

|

|

Scooped by

abcTrader

|

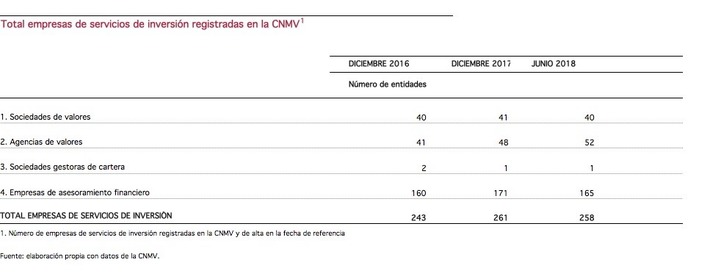

Empresas de servicios de inversión: ¿un camino de consolidación excepto para las agencias de valores?

Las empresas que prestan servicios de inversión en España están reduciendo su número, en un contexto que invita a la consolidación ante los costes crecientes de sus actividades (impulsados por las exigencias de normativas como MiFID II) y los retos de un sector en el que, los expertos coinciden, la escala importará cada vez más. Así lo indican los datos que pueden extraerse de la Comisión Nacional del Mercado de Valores (CNMV), que recientemente ha publicado las estadísticas de las Esis correspondientes a finales de junio. En total, en seis meses las empresas de servicios de inversión en España han pasado de 261 a 258, una reducción del 1,1%. Y es una tendencia que contrasta con la vivida antes: durante 2017, el número de empresas aumentó un 7,5%, desde las 243 de finales de 2016 hasta 261 a finales del año pasado. Consolidación entre EAFIs… Esta tendencia de consolidación es más notable entre las EAFIs o empresas de asesoramiento financiero: su número ha pasado de 171 a 165, lo que supone una reducción del 3,5%. Así, en lugar de suponer una cuota numérica del 65,5% (porcentaje en número con respecto al total de Esis), ahora ésta es menor al 64%. La conversión en otras figuras, como agencias de valores o gestoras, y la fusión entre entidades están impulsando la consolidación (la más reciente, la absorción de C&R por parte de GAR). Con todo, siguen siendo las empresas más numerosas –si bien también las de menor tamaño, en cuanto a volumen asesorado se refiere-. También la consolidación se ha notado ligeramente en las sociedades de valores, que han reducido su número, desde las 41 de finales de 2017 hasta las 40 de finales de junio. Por su parte, las sociedades gestoras de carteras siguen reducidas a una entidad (ver tablas). Ganan popularidad las agencias de valores… Las que han aumentado su número, sin embargo, son las agencias de valores: han pasado de 48 a 52, fruto de la conversión de algunas EAFIs en esta figura, que ofrece más posibilidades, como tener agentes. Aunque las EAFIs han pedido al regulador la posibilidad de contar con ellos para desarrollar su negocio, la negativa de la normativa y otras limitaciones de la figura están llevando a muchas entidades a convertirse en agencias de valores.

|

|

Scooped by

abcTrader

|

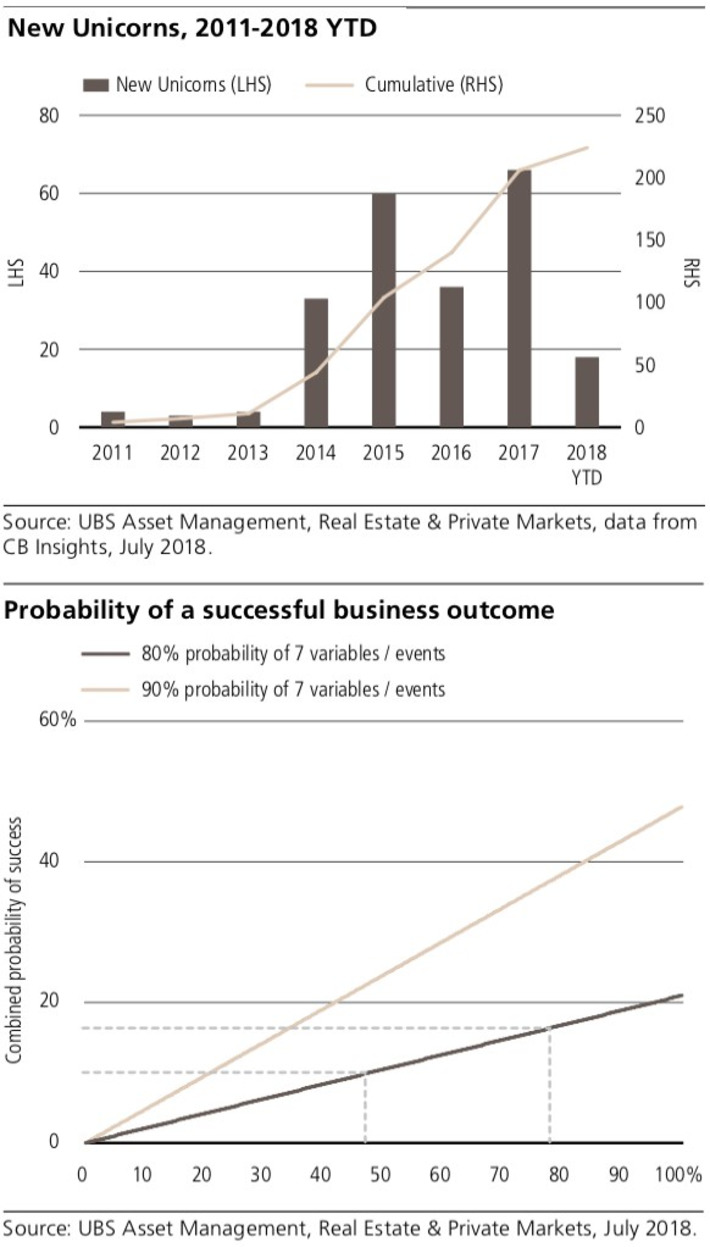

Cinco factores a tener en cuenta a la hora de invertir en 'empresas unicornio'

Se supone que los unicornios son raros, pero se están volviendo cada vez más comunes. Hasta 66 nuevos unicornios –startups con una valoración de más de 1.000 millones de dólares– aparecieron en 2017, según CB Insights, en comparación con los 36 de 2016, y los 30 de media al año desde 2013. “En esta área de empresas, destacan los sectores de comercio electrónico, fintech, servicios de internet y salud, que representan 106 de los 224 unicornios vistos desde 2013, con la mayoría de ellos basados en Estados Unidos (115) y China (70)”, explica Kasper Wichmann, responsable de Private Equity APAC de UBS Asset Management. Estas son para el gestor las cinco cosas que los inversores no deberían perder de vista sobre este tipo de empresas, casi siempre de corte tecnológico: 1.- Los unicornios están cambiando el mundo Muchos unicornios están involucrados en negocios o conceptos que están impulsando rápidamente el cambio social. Internet (GitHub, Dropbox, Slack), el comercio electrónico (Wish, Flipkart, Houzz, Delivery Hero, Fanli, Kuodai), servicios bajo demanda (Didi, Grab, Uber, Ofo, Mobike). Son sectores que destacan, como como hardware (Xiaomi, Jawbone), fintech (u51.com, Klarna, Transferwise) o redes sociales (Pinterest, Pinduoduo, Snap). La mayoría de estas compañías han surgido rápidamente y han tenido un impacto global masivo en la forma en que interactuamos con otros y gastamos nuestro tiempo y dinero, y en resumen, en cómo vivimos nuestras vidas. 2.- Los unicornios pueden ofrecer excelentes rendimientos Pero para todo lo que los unicornios le están dando a la sociedad, también están generando excelentes rendimientos para los inversores. Como ejemplo, dice el gestor de UBS AM, veamos las cifras de Appdynamics, la compañía estadounidense de administración y análisis de aplicaciones. A Appdynamics le llevó 10 años pasar de una valoración de 12 millones de dólares a una salida de 3.700 millones de dólares en 2017. “Una inversión en la ronda A habría arrojado un rendimiento de 88x, mientras que una inversión en la ronda B habría arrojado un rendimiento de 20x y un rendimiento de 3,3x en una inversión en la ronda D”, dice Wichmann. 3.- Los unicornios son (realmente) difíciles de encontrar Pero a pesar de que cada vez hay más unicornios, son realmente difíciles de encontrar en una etapa temprana, incluso para los inversores de capital de riesgo más experimentados. Además, estima el responsable de Private Equity APAC de UBS Asset Management, las probabilidades de convertirse en unicornio pueden alargarse mucho en el tiempo. El análisis de CB Insights reveló que solo el 1% de las 1.098 empresas estadounidenses que comenzaron entre 2008 y 2010 pasaron a ser unicornios, es decir, consiguieron más de 1.000 millones de dólares en alguna de sus rondas de financiación. Entre ellos se encontraban Airbnb, Slack y Uber. 4.- Invertir en unicornios no es fácil También se vuelve aún más difícil invertir en empresas que potencialmente podrían convertirse en un unicornio. “En primer lugar, porque los primeros inversores tienen derecho de seguimiento prorrateado que les da mayores opciones para la siguiente ronda y que representan un obstáculo para que los inversores externos”, explica Wichmann. En segundo lugar, añade, los nuevos inversores deben ser aprobados, a menudo por el fundador, y a menudo se les pide que lleguen con otras fuentes de valor, por ejemplo, conocimiento de la industria y redes de conocimiento, además del capital. “Muy pocos inversores puramente financieros, sin importar el dinero con el que cuenten, están bien posicionados para hacer esto”, sentencia el gestor. 5.- Los riesgos son considerables La inversión en estas empresas tiene muchos atractivos, pero las desventajas son considerables, por lo que es increíblemente desafiante para un inversor hacerlo por su cuenta. En las primeras rondas, donde la ventaja es de lejos la más importante, las tasas de fracaso de las empresas alcanzan el 65%.

|

|

Scooped by

abcTrader

|

¿Cómo deberían posicionarse los inversores en este final de ciclo?

Lo cierto es que siempre hay un mercado alcista en alguna parte. Para empezar, desde Fidelity creemos que los inversores deberían meter su dinero en valores con situaciones específicas: una cosa de la que se puede estar seguro en la parte final del ciclo es que la dispersión se incrementará y que surgirán muchas oportunidades para aumentar o disminuir la rentabilidad relativa. No obstante, hay que tener cuidado con esa nueva raza formada por “determinados valores de crecimiento”. Los algoritmos que sugieren que los valores FAANGaguantarán en un movimiento de caída olvidan algunos aspectos matemáticos básicos: con unas capitalizaciones cercanas al billón de dólares, preveo que estas empresas estarán mucho más expuestas a la economía real que durante la última crisis, cuando su penetración era más baja y tenían mucho más recorrido de crecimiento. A continuación figuran algunos de los mercados que creo que tienen más potencial para destacar durante los próximos años: - EE.UU.: las grandes divergencias en política monetaria deberían hacer que las empresas orientadas al mercado interno sigan brillando.

- India: no le afectan las guerras comerciales y su evolución demográfica a largo plazo es favorable.

- Mercados emergentes: el valor está empezando a emerger con claridad.

- Japón: sólido ciclo de gobierno corporativo (devolución de capital a los accionistas), con algunos de los balances empresariales más sólidos del mundo.

- Energía/petróleo: la falta de inversión durante los últimos años debería traducirse en mercados pujantes durante los próximos.

- Reino Unido: tendría recorrido al alza en un escenario de “no al Brexit”.

- Acciones infravaloradas: si la Fed hiciera una pausa en su ciclo de subidas de tipos, estas acciones serían las principales beneficiadas, con el sector financiero a la cabeza.

|

|

Scooped by

abcTrader

|

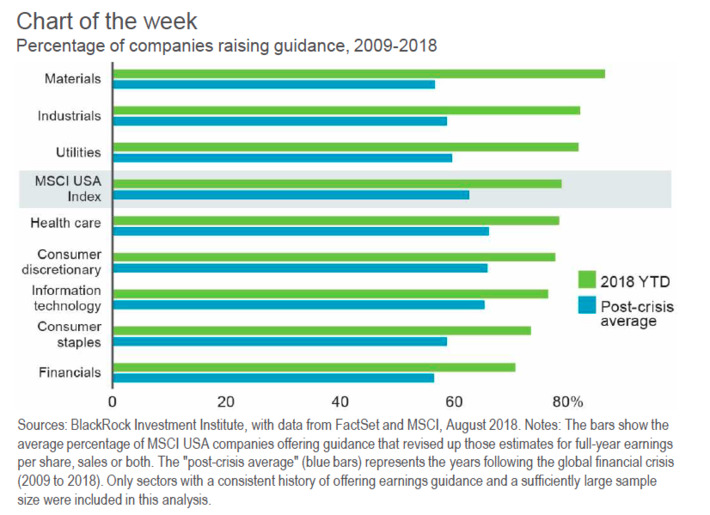

Las empresas estadounidenses se sitúan a la cabeza de otra destacada temporada de resultados a escala mundial

Desde el inicio del año, la renta variable se ha posicionado como uno de los activos más atractivos para los inversores dada la relación riesgo/recompensa que ofrece. Por eso, los gestores de activos han ido calibrando y buscando la mejor combinación entre renta variable estadounidense, europea y de mercados emergentes. Según las gestoras, esta seguirá siendo un pieza fundamental en las carteras de cara a la segunda parte del año. Pese a que históricamente los veranos son periodo tranquilos –como es lógico hay sus excepciones–, desde DWS apuntan que este año “el crecimiento de algunas acciones ha sido castigado, por ejemplo Facebook, y las acciones defensivas han superado el comportamiento de los valores más cíclicos. De hecho, algunas acciones cíclicas obtuvieron resultados poco brillantes y por el lado de los bonos soberanos, éstos apenas se movieron”. La renta variable americana destacó por el buen comportamiento de las ganancias empresariales que, como era de esperar, aumentaron gracias a la reforma fiscal que ya se notó este trimestre. En opinión de Richard Turnill, director mundial de estrategia de inversión en BlackRock, “la solidez de los beneficios empresariales, sobre todo en Estados Unidos, se mantendrá hasta finales de año, ya que las optimistas previsiones de las empresas muestran que su confianza se orienta al alza”. En su opinión, las empresas estadounidenses se sitúan a la cabeza de otra destacada temporada de resultados a escala mundial. Según su análisis, las firmas que superaron las expectativas se han visto recompensadas con una subida de las cotizaciones, incluso a pesar de las inquietudes de los inversores sobre el aumento de la incertidumbre en el plano económico, las tensiones comerciales y la apreciación del dólar estadounidense. “Nuestros análisis de las previsiones empresariales sugieren que la confianza empresarial se orienta al alza, lo que nos otorga fundamentos para afirmar que la solidez de los beneficios puede perpetuarse en 2018 en un contexto caracterizado por la robustez del crecimiento mundial”, afirma Turnill. Pero no es oro todo lo que reluce, en especial en Estados Unidos. “La parte negativa es que las empresas norteamericanas están notando una mayor presión sobre el coste de las materias primas y los salarios. También han sido bastantes las empresas de Estados Unidos que han señalado los efectos negativos que tiene para ellos el aumento de aranceles, en cambio las compañías europeas han sabido aprovechar las oportunidades que la tensión comercial está generado”, matiza DWS en su último informe. De nuevo, Estados Unidos y Europa son los mercados donde los inversiones y los gestores encuentran más oportunidades para la renta variable, después de la salida de flujos de los países emergentes ante efecto que tuvo en ellos la fortaleza del dólar. En opinión de Union Bancaire Privée (UBP), a la fortaleza del dólar hay que sumar la incertidumbre política que ha generado la administración de los Estados Unidos con su política comercial. “En nuestra opinión, los inversores se han vuelto excesivamente pesimistas sobre los activos de los mercados emergentes y una estabilización del dólar debería permitir un repunte en las acciones en los mercados emergentes”, explica UBP en su último informe. La entidad se muestra precavida y prefiere seguir estrategias que les permita participar en el crecimiento de la renta variable a través de fondos de cobertura, estrategias que protejan el capital y bonos convertibles, evitando la inversión directa en acciones. “Dentro de la renta variable, hemos ampliado nuestra infraponderación en Europa dado la fragilidad política constante que se proyecta y un crecimiento económico más moderado. Por otra parte, las acciones de la eurozona cotizan con más atractivo que las acciones de Estados Unidos, a la vez que ofrecen una modesta perspectiva de crecimiento de las ganancias”, argumenta sobre su posición de cara al final del verano.

|

|

Scooped by

abcTrader

|

Las tendencias macroeconómicas que importan